Reddito dipendente dei frontalieri svizzeri ed impatriati nella CU/202521 Gennaio 2025

|

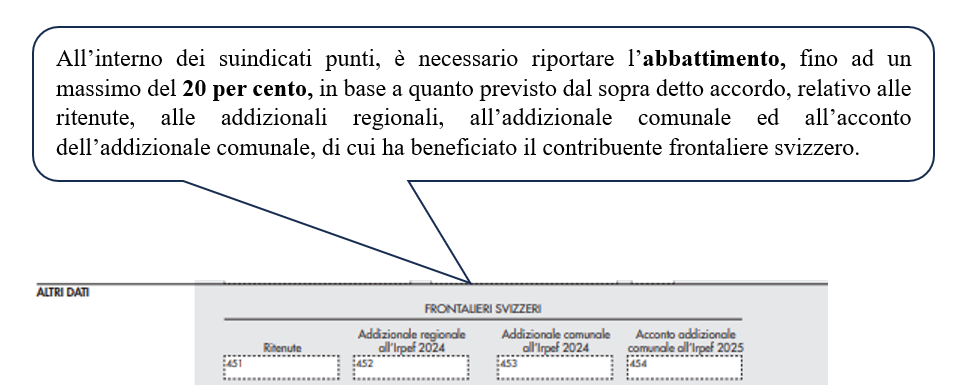

La Certificazione Unica 2025 recepisce le modalità di tassazione dei redditi di lavoro dipendente dei frontalieri svizzeri, introdotte con l’entrata in vigore dell’Accordo sottoscritto fra Italia e la Confederazione il 23 dicembre 2020 (punti da 451 a 454 della CU). Ulteriore novità riguarda il regime di tassazione agevolata, temporaneo, riconosciuto ai lavoratori che trasferiscono la residenza in Italia a partire dal periodo d'imposta 2024 (punti 462 e 463).

Come fare per

Novità: reddito di lavoro dipendente percepito dai frontalieri svizzeri L'Accordo tra Italia e Svizzera relativo all'imposizione dei lavoratori frontalieri, firmato il 23 dicembre 2020 e ratificato con L. 83/2023, è entrato in vigore il 1° gennaio 2024 ed è finalizzato all'eliminazione delle doppie imposizioni sui salari, sugli stipendi e sulle altre remunerazioni analoghe ricevute dai lavoratori medesimi. Conformemente all'art. 15 della Convenzione contro le doppie imposizioni del 1976, i salari, gli stipendi e le altre remunerazioni analoghe ricevute dai lavoratori frontalieri, sono imponibili nello Stato in cui è prestata l'attività lavorativa, mediante ritenuta alla fonte in misura pari fino ad un massimo dell'80 per cento di quanto dovuto in base alle disposizioni sulle imposte sui redditi delle persone fisiche, comprese le imposte locali. Tale novità viene recepita ai punti:

Esempio di compilazione Attenzione a... Tali importi devono essere considerati al lordo della quota esente pari a 10.000 euro, ai se... Contenuto riservato agli abbonati. |