Concessione di un alloggio in uso al dipendente30 Gennaio 2025

|

In caso di concessione al dipendente di un fabbricato in locazione, uso o comodato, la legge prevede particolari criteri di determinazione del valore forfettario da assoggettare a tassazione (art. 51, c. 4 lett. c), TUIR). La retribuzione imponibile varia infatti a seconda che l’unità immobiliare sia concessa ad uso non strumentale, oppure in relazione all’obbligo di dimorare nell’alloggio stesso (ad esempio per i portieri di uno stabile).

Esempi Cedolino

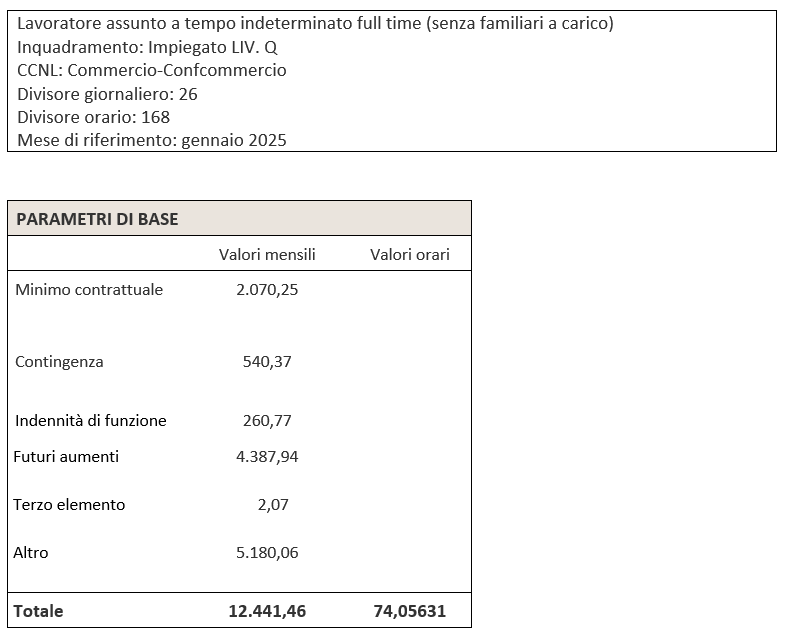

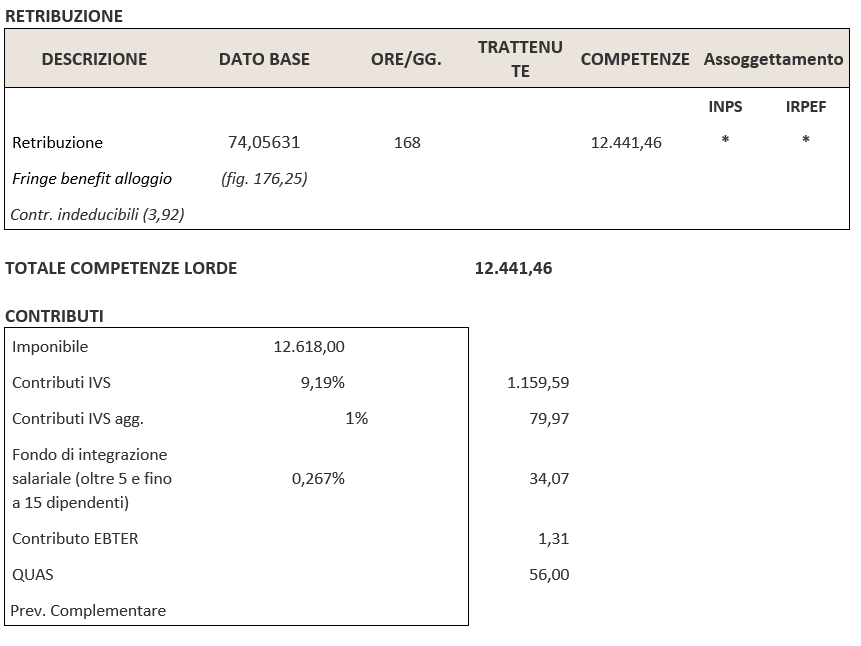

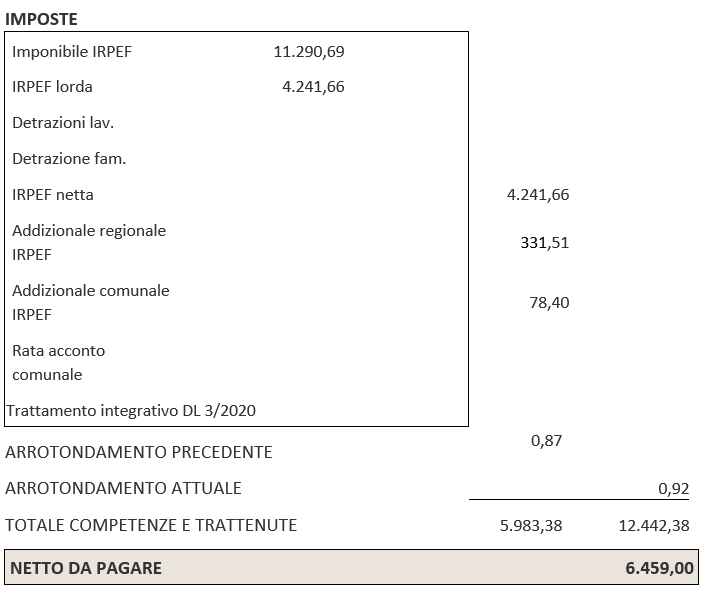

La retribuzione imponibile, in caso di concessione di alloggio, varia i a seconda che l’unità immobiliare sia concessa ad uso non strumentale, oppure in relazione all’obbligo di dimorare nell’alloggio stesso (ad esempio per i portieri di uno stabile): - nel primo caso, l’importo da far concorrere alla formazione del reddito da lavoro dipendente è dato dalla differenza tra la rendita catastale, aumentata di tutte le spese inerenti all’immobile, e la somma corrisposta dal dipendente per il godimento del fabbricato stesso; - nel secondo caso, costituisce reddito da lavoro dipendente il 30% dell’importo determinato con le modalità sopra indicate. Regole particolari inoltre sono previste per i fabbricati non iscritti al Catasto. Il seguente cedolino riporta l’esempio di concessione (ad uso non strumentale) di un alloggio iscritto a Catasto ad un dipendente; l’ammontare mensile del fringe benefit, pari a € 176,25, è soggetto a contributi e imposte in quanto supera il limite di esenzione annuale di € 1.000 previsto per il 2025.

Contenuto riservato agli abbonati. |