Delibere e regolamenti IMU abitazione principale: profili critici28 Ottobre 2021

|

Riviste

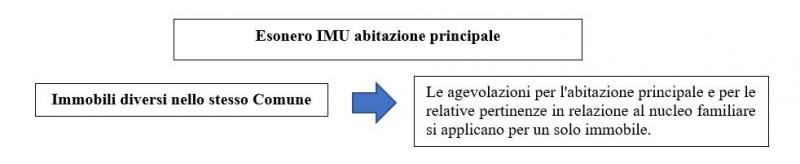

In linea generale non si paga la nuova IMU, frutto dell'accorpamento di IMU e TASI, per l'abitazione principale e le relative pertinenze. Il comma 741 dell'art. 1 L. 160/2019, istituiva della nuova IMU, specifica che per abitazione principale si intende l'immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e i componenti del suo nucleo familiare dimorano abitualmente e risiedono anagraficamente. Per pertinenze dell'abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un'unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all'unità ad uso abitativo.

Per le abitazioni principali di lusso l'IMU, invece, è dovuta. L'aliquota base IMU per le abitazioni principali di lusso è pari al 5 per mille (art. 1 c. 748 L. 160/2019) e il Comune la può aumentare fino al 6 per mille o ridurre. O anche può intervenire fino all'azzeramento.

Contenuto riservato agli abbonati. | ||