Compensi lavoratori sportivi dilettanti e compilazione modello Redditi11 Maggio 2026

|

Riviste

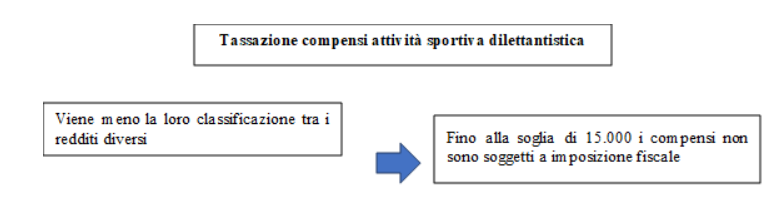

Riforma dello sport: tassazione dei compensi erogati ai lavoratori sportivi dilettanti La riforma dello sport, posta in essere con il D.Lgs. 36/2021 (vedi Legge delega, L. 86/2019), ha innovato, tra le varie cose, anche il trattamento fiscale riservato ai compensi da lavoro sportivo nell'area del dilettantismo. Dunque facciamo riferimento ai compensi percepiti per attività/prestazioni sportive dilettantistiche. In particolare, l’art. 36 c. 6 del decreto citato, al primo periodo dispone quanto segue: "I compensi di lavoro sportivo nell'area del dilettantismo non costituiscono base imponibile ai fini fiscali fino all'importo complessivo annuo di euro 15.000,00".

All’atto del pagamento, il lavoratore sportivo deve autocertificare l’ammontare dei compensi già percepiti, per prestazioni analoghe, complessivamente rese nell’anno (art. 36 c. 6-bis D.Lgs. 36/2021). Considerata l’entrata in vigore della riforma dello sport, con effetti a partire dal 1° luglio 2023, ai fini delle imposte dirette, rispetto ai compensi 2023, hanno trovato applicazione due distinti inquadramenti fiscali:

Contenuto riservato agli abbonati. |