Il rendiconto finanziario in presenza di una fusione21 Agosto 2025

|

Riviste

Introduzione Lo IAS 7 Rendiconto finanziario (“IAS 7”) richiede alle imprese di redigere il rendiconto finanziario come parte integrante del proprio bilancio, per evidenziare le variazioni di disponibilità liquide e mezzi equivalenti avvenute nell’esercizio, distinguendo tra flussi finanziari derivanti da:

I flussi finanziari sono definiti dallo IAS 7 come afflussi e deflussi di disponibilità liquide e mezzi equivalenti. Il rendiconto finanziario deve concentrarsi sull'identificazione degli effetti sulle disponibilità liquide e mezzi equivalenti delle transazioni e degli eventi accaduti nel periodo di riferimento. È importante sottolineare che i flussi finanziari derivanti dall’attività operativa possono essere riportati utilizzando il metodo diretto o il metodo indiretto. Lo standard incoraggia le imprese che redigono il bilancio ad utilizzare il metodo diretto, in quanto consente di ottenere informazioni che possono essere utili nella stima dei flussi futuri. Tale metodo comporta la necessità per l’impresa di implementare un sistema. Nella prassi, tuttavia, viene più frequentemente utilizzato il metodo indiretto che, partendo dal risultato del periodo, prevede l’eliminazione delle poste non monetarie e degli effetti delle attività di investimento e di finanziamento. A seguire, sono determinate le variazioni grezzedei saldi patrimoniali tra l’esercizio corrente e quello precedente, che devono poi essere depurate dalle componenti non monetarie. La fusione rientra nell’ambito delle concentrazioni e integrazioni fra imprese, di cui rappresentano la forma d’aggregazione aziendale più completa con l’unificazione giuridica ed economica dei soggetti che vi partecipano. A seguito della fusione, i diritti e gli obblighi delle imprese partecipanti vengono assunti dall’incorporante o dall’impresa risultante dalla fusione. Poiché la rilevazione di una fusione, in genere, produce effetti su una molteplicità di saldi patrimoniali, questo esercizio di depurazione dei saldi dalle variazioni non monetarie può essere particolarmente pervasivo negli esercizi in cui sia avvenuta un’aggregazione aziendale. Aspetti chiave in presenza di una fusione In sede di predisposizione del rendiconto finanziario, in generale e in presenza di una fusione in particolare, è necessario che il redattore comprenda se e quali effetti finanziari siano conseguiti dall’aggregazione aziendale. In presenza di un’aggregazione aziendale, la variazione dei saldi patrimoniali tra la data di chiusura dell’esercizio pre-fusione e quelli risultanti post-fusione potrebbero evidenziare delle grandezze che potrebbero essere erroneamente identificate come altrettanti flussi finanziari. Tuttavia, la quasi totalità delle variazioni influenzate dalla fusione non ha – in genere – natura finanziaria, in quanto comprende al suo interno la rilevazione iniziale delle attività e passività della società fusa, i quali, di per sé, non rappresentano variazioni di disponibilità liquide e mezzi equivalenti, ma sono l’effetto contabile dell’aggregazione aziendale. La costruzione del rendiconto finanziario richiede, quindi, in questo contesto, di prestare maggiore attenzione rispetto a quanto sia normalmente necessario. La distinzione tra flussi dall’attività operativa, di investimento e di finanziamento I flussi finanziari derivanti dall’attività operativa rappresentano gli effetti delle transazioni relative alle principali attività di produzione di ricavi dell’impresa e da altre attività diverse da quella di investimento e finanziamento. L’esposizione di tali flussi risponde all’esigenza di informare i destinatari del bilancio riguardo alla capacità dell’impresa di generare flussi finanziari sufficienti a rimborsare prestiti, a mantenere la capacità operativa, a pagare i dividendi e a effettuare nuovi investimenti senza ricorrere a fonti di finanziamento esterne. I flussi finanziari derivanti dall’attività di investimento includono gli effetti monetari delle transazioni che danno luogo alla rilevazione contabile di investimenti o alla loro eliminazione. Inoltre, ai sensi dello IAS 7 in questa sezione sono classificati i flussi finanziari originati dalle aggregazioni aziendali. I flussi finanziari derivanti dall’attività di finanziamento comprendono entrate o uscite relative all'ottenimento, al servizio e al rimborso di fonti di finanziamento a titolo di debito e di capitale. L’esposizione separata dei flussi derivanti dalla gestione dell’attività di finanziamento serve a illustrare i flussi finanziari relativi alle fonti, diverse dalla gestione operativa, a cui l’entità ha attinto o quanto è stata in grado di erogare ai propri investitori e finanziatori.

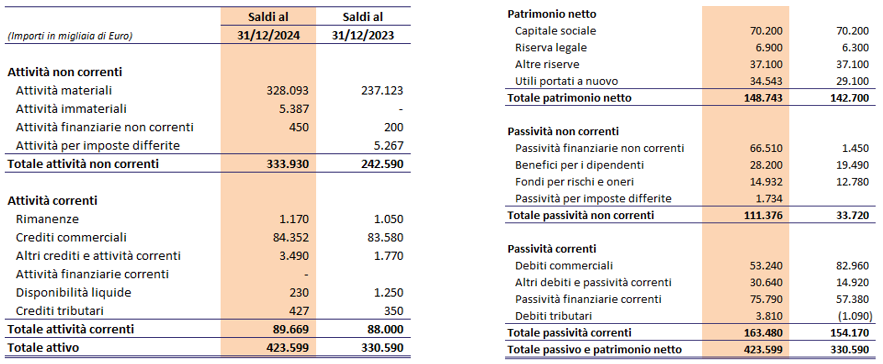

Esempio pratico Ai fini dell’esempio, assumiamo che, nel corso del 2024, la Grande Impresa SpA abbia acquisito, verso un corrispettivo in denaro pari a euro 45.000 migliaia (per finanziare il quale è stato sottoscritto un nuovo finanziamento), il controllo di Acquisita Srl e, contestualmente, l’abbia fusa per incorporazione. Si precisa che l’esempio con tratta l’informativa riguardante il rendiconto finanziario che deve essere fornita in presenza di business combination. La situazione patrimoniale-finanziaria di Grande Impresa SpA al 31 dicembre 2024 con dati comparativi al 31 dicembre 2023, punto di partenza per la redazione del rendiconto finanziario, è la seguente:

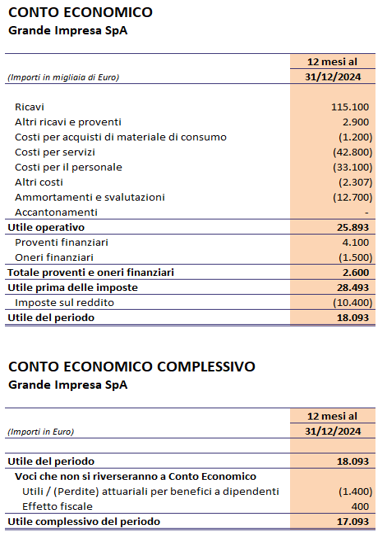

Il Conto economico complessivo al 31 dicembre 2024 di Grande Impresa SpA è il seguente:

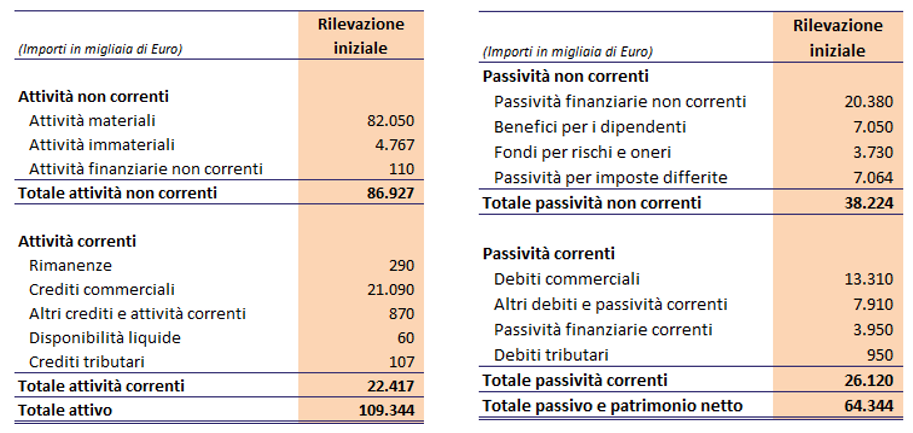

Come evidenziato nell’introduzione a questo esempio, per effetto della fusione, i saldi patrimoniali di Grande Impresa SpA al 31 dicembre 2024 sono influenzati dalla rilevazione delle attività e passività della società Acquisita Srl. Le tabelle che seguono mostrano i valori con cui tali attività e passività sono state rilevate da Grande Impresa SpA alla data di acquisizione in applicazione di quanto previsto dall’IFRS 3 Aggregazioni aziendali.

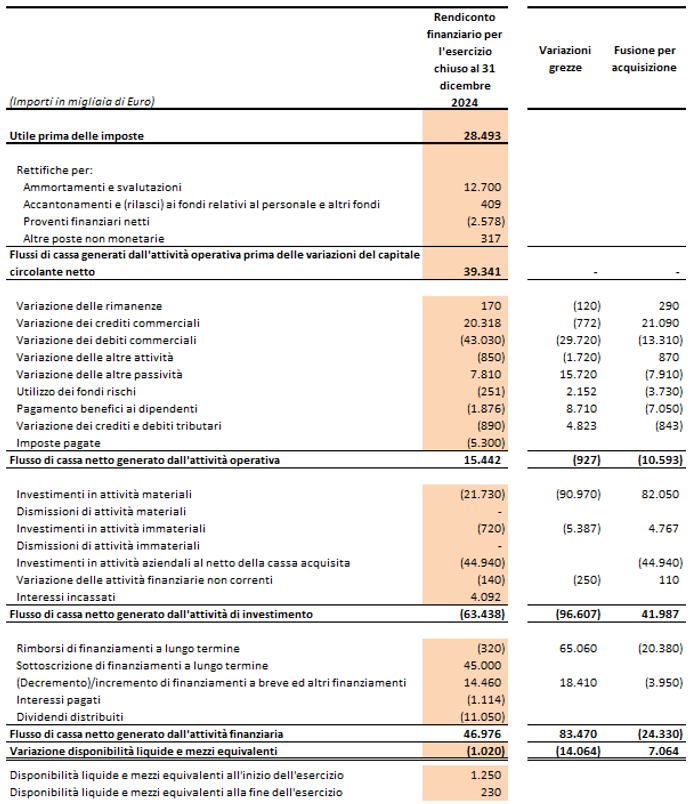

Al fine di redigere il rendiconto finanziario di Grande Impresa SpA al 31 dicembre 2024, è necessario che le variazioni patrimoniali dei saldi tra il 31 dicembre 2024 e il 31 dicembre 2023, vengano “depurate” dagli effetti non monetari delle transazioni avvenute nel corso dell’esercizio, tra le quali spicca l’aggregazione aziendale con Acquisita Srl. Nella pratica, quindi, tali variazioni devono essere depurate dai saldi di Acquisita Srl incorporati, così come risultanti dal prospetto di cui sopra. Si procede a costruire il rendiconto finanziario di Grande impresa SpA utilizzando il metodo indiretto al 31 dicembre 2024:

Determinazione dei flussi generati dall’attività operativa Per procedere alla determinazione dei flussi generati dall’attività operativa attraverso il metodo indiretto, si parte dal risultato di conto economico al 31 dicembre 2024 di Grande Impresa SpA e lo si depura di tutte le variazioni non monetarie del periodo oltre ad altre voci monetarie ma non relative alla gestione operativa. Le variazioni patrimoniali delle componenti del capitale circolante netto (così come risultanti dalla comparazione dei saldi patrimoniali tra il 31 dicembre 2024 e il 31 dicembre 2023 di Grande Impresa SpA) sono state depurate dei saldi delle stesse voci che sono stati incorporati per effetto della fusione, in quanto non rappresentativi di movimenti monetari.

Determinazione dei flussi generati dall’attività di investimento La stessa logica vale con riferimento ai flussi finanziari generati dall’attività di investimento: le variazioni dei saldi patrimoniali di attività materiali, immateriali e finanziarie non correnti di Grande Impresa SpA tra il 31 dicembre 2024 e il 31 dicembre 2023 devono essere depurate degli effetti della fusione e degli altri movimenti non monetari quali ammortamenti, svalutazioni e dismissioni di attività che non hanno generato flussi di cassa, al fine di rappresentare gli effettivi flussi assorbiti o generati da investimenti e dismissioni del periodo. In questa sezione, inoltre, viene rilevato l’effetto finanziario derivante dalla fusione, rappresentato dal prezzo pagato, “al netto” dalle disponibilità liquide e mezzi equivalenti che erano in capo alla società fusa. Poiché il rendiconto finanziario ha il fine di evidenziare la variazione di disponibilità liquide e mezzi equivalenti, l’effetto finanziario della fusione deve essere evidenziato all’interno della sezione dei flussi di cassa generati dall’attività d’investimento, in una riga separata. Determinazione dei flussi generati dall’attività di finanziamento In questa sezione vengono indicati gli importi di disponibilità liquide e mezzi equivalenti ottenuti tramite finanziamenti o impiegati per rimborso degli stessi. Ai fini dell’esempio e con scopo meramente illustrativo, gli interessi pagati sono esposti nella gestione dei flussi di cassa da attività di finanziamento. Con riferimento alla fusione, tra i flussi generati dall’attività di finanziamento, si noti l’entrata di cassa generata dalla sottoscrizione del finanziamento che è stato impiegato per pagare il prezzo d’acquisto della società Acquisita Srl.

Considerazioni conclusive La costruzione del rendiconto consente, in presenza di una fusione, di metterne in evidenza gli effetti sulle disponibilità liquide dell’impresa che sono ascrivibili all’attività di investimento e, in circostanze come quella ipotizzata nell’esempio, ossia di ricorso all’indebitamento per finanziare la transazione, alla gestione finanziaria, consentendo così che le variazioni di liquidità derivanti dall’esercizio dell’attività operativa possano essere identificate e comprese anche in presenza di un’operazione pervasiva quale di norma è una fusione. In allegato, un esempio concreto Esempio |