Ravvedimento speciale CPB: effetti sui termini di accertamento20 Agosto 2025

|

Riviste

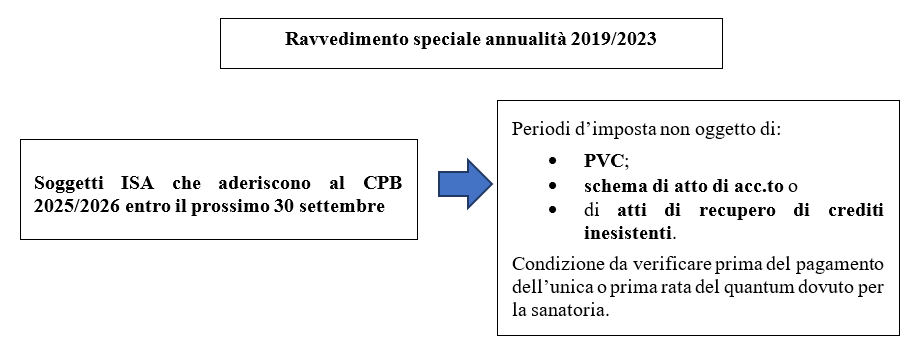

Il nuovo ravvedimento speciale 2019-2023. Un cenno Prima di entrate nello specifico della disamina sugli impatti del CPB rispetto ai termini di accertamento, è utile fare un cenno al nuovo ravvedimento CPB introdotto dall'art. 12-ter DL 84/2025.

La nuova norma riproduce i punti salienti della norma introdotta nel 2024 all'art. 2-quater DL 113/2024; lo scorso anno l'adesione riguardava i periodi d'imposta 2018-2022 per coloro i quali aderivano al CPB 2024-2025.

Contenuto riservato agli abbonati. | ||||||