Modifiche scaglioni IRPEF e detrazioni dipendenti: cosa fare nel 730/202528 Aprile 2025

|

Con il modello 730/2025, entra in vigore la revisione della tassazione IRPEF che verrà determinata su tre scaglioni di reddito, anziché quattro. Cambiano anche le detrazioni per redditi di lavoro dipendente che, in caso di reddito complessivo non superiore a 15.000 euro, per il solo 2024 è innalzata da 1.880 euro a 1.955 euro. Aspetti operativi da tenere in considerazione.

Come fare per

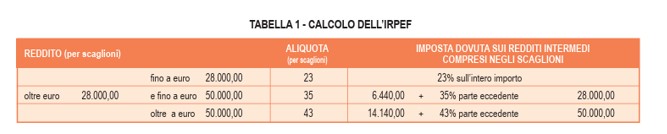

Riduzione degli scaglioni IRPEF L'imposta lorda è determinata applicando al reddito complessivo, al netto degli oneri deducibili, le seguenti aliquote per scaglioni di reddito:

Il sistema di calcolo dell''imposta sul reddito delle persone fisiche, disciplinata dall'art. 11 TUIR, fino all'anno 2023, si basava su quattro scaglioni di reddito con altrettante aliquote, ossia:

Successivamente, in attuazione dei principi della delega per la riforma fiscale di cui alla L. 111/2023, l'art. 1 D.Lgs. 216/2023 aveva previsto, con esclusivo riferimento all'anno 2024, la riduzione delle aliquote da quattro a tre. Riduzione diventata strutturale con l'intervento dell'art. 1 c. 2 L. 207/2024. In relazione al calcolo degli acconti, il c. 4 dell'art. 1 D.Lgs. 216/2023, aveva stabilito che per i periodi d'imposta 2024 e 2025 doveva assumersi quale imposta del periodo precedente, quella che si sarebbe determinata non applicando la disciplina basata su tre scaglioni, bensì... Contenuto riservato agli abbonati. |