Quadro SX Mod. 770/2025: esposizione dei crediti05 Marzo 2025

|

Due le novità importanti che confluiscono nel quadro SX: indicazione del credito relativo al trattamento integrativo speciale del lavoro notturno e straordinario; indicazione del credito maturato dal sostituto d’imposta che ha erogato l’indennità tredicesima mensilità (cd. Bonus Natale).

Come fare per

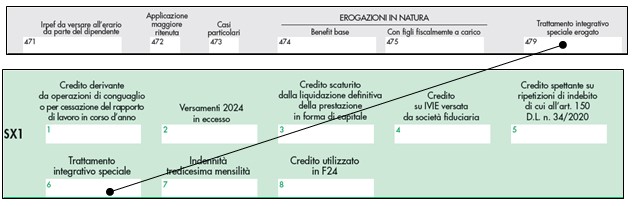

Trattamento integrativo speciale Nel rigo SX1 colonna 6, deve essere indicato il credito maturato per effetto dell’erogazione del trattamento integrativo speciale del lavoro notturno e straordinario, (art. 1, c. 21 a 25, L. 213/2023) riconosciuto dal sostituto per il semestre dal 1° gennaio al 30 giugno 2024. L’importo corrisponde alla somma indicata nel campo 479 delle CU/2025 trasmesse.

Bonus Natale Nel quadro SX vi è l’indicazione del credito maturato dal sostituto d’imposta che ha erogato l’indennità tredicesima mensilità (Bonus Natale). Nella colonna 7 del rigo SX1, deve essere indicato il credito maturato per effetto della indennità corrisposta, unitamente alla tredicesima mensilità di cui all’art. 2-bis DL 113/2024 (massimo 100 euro per lavoratore avente diritto). L’importo da riportare corrisponde alla somma indicata nel campo 723 delle CU 2025 (Indennità erogata). Esempio di compilazione Contribuente con reddito di lavoro dipendente pari a 18.590.00 e che soddisfa i requisiti per l’erogazione dell’indennità (Bonus Natale). L’indennità è pari a euro 83.56. Il contribuente ha fatto richiesta al datore di lavoro di vedersi riconosciu... Contenuto riservato agli abbonati. |