Liquidazione IVA di gruppo: modalità di assolvimento10 Settembre 2024

|

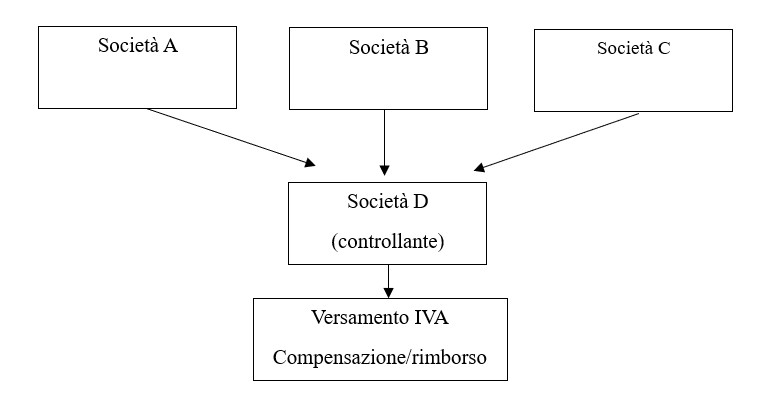

I gruppi di imprese hanno la facoltà di aderire alla liquidazione IVA di gruppo che consente la compensazione dei debiti e dei crediti risultanti dalle liquidazioni di tutte le società partecipanti e da queste trasferite al gruppo. La società controllante è il soggetto obbligato ad adempiere ai versamenti del debito d’imposta risultati alla liquidazione di gruppo, a compensare o a chiedere il rimborso dell’eventuale eccedenza.

Come fare per

L'assolvimento dell'IVA di gruppo rappresenta un particolare modo di assolvimento dell'imposta attraverso la quale le società facenti parte di un gruppo societario trasferiscono i propri crediti e i propri debiti IVA alla società controllante. Quest'ultima, procede al versamento del “debito d'imposta netto” ottenuto dalla compensazione delle posizioni debitorie e creditorie delle società aderenti al gruppo (art. 73 DPR 633/72, DM 13 dicembre 1979).

Per poter procedere alla liquidazione IVA di gruppo è necessario aderire alla procedura compilando il quadro VG della dichiarazione IVA. In particolare, la società controllante comunica all'Agenzia delle Entrate l'esercizio dell'opzione per la tal... Contenuto riservato agli abbonati. |