Versamenti soggetti ISA: ravvedimento operoso e criticità operative11 Settembre 2024

|

Riviste

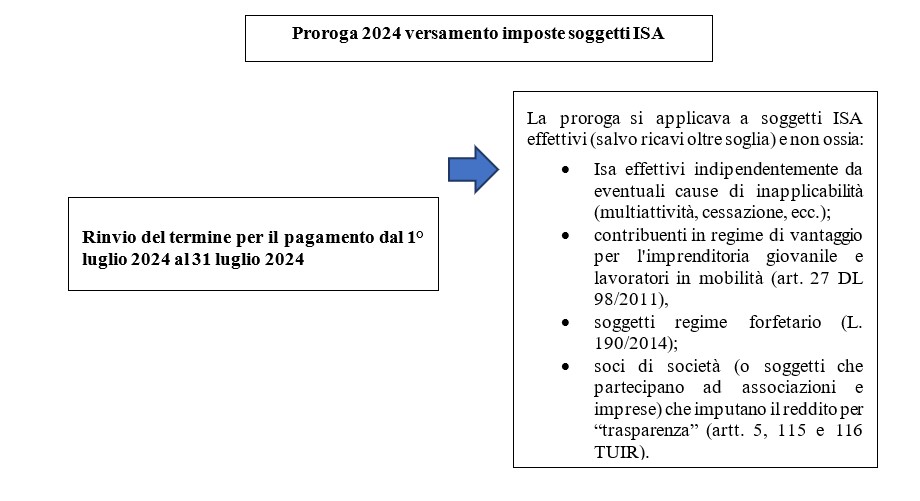

Soggetti ISA: la proroga per il versamento delle imposte La proroga per il versamento delle imposte in favore dei soggetti ISA, è stata disposta dall'art. 37 D.Lgs. 13/2024. I soggetti che esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del Ministro dell'economia e delle finanze, tenuti a effettuare entro il 30 giugno 2024 i versamenti risultanti dalle dichiarazioni dei redditi e da quelle in materia di imposta regionale sulle attività produttive e di imposta sul valore aggiunto, per il primo anno di applicazione dell'istituto del concordato preventivo biennale di cui al presente titolo, possono provvedervi entro il 31 luglio 2024 senza alcuna maggiorazione (..).

Inizialmente c'erano dubbi in merito all'applicabilità delle disposizioni in materia di versamenti con la maggiorazione dello 0,40% ex art.17 c. 2 DPR 435/2001. Norma che consente di versare il saldo dell'anno N nonché l'acconto dell'anno N+1 maggiorando le somme a debito dello 0,40% a titolo di interesse corrispettivo. ...Contenuto riservato agli abbonati. |