Registri IVA obbligatori: annotazione, tenuta e conservazione21 Agosto 2024

|

I soggetti passivi IVA, sono tenuti ad annotare le fatture emesse, i corrispettivi e le fatture acquisti in appositi registri obbligatori e rispettando le regole contenute agli artt. 23,24 e 25 DPR 633/1972. A partire dalle operazioni IVA effettuate dal 1° luglio 2021, inoltre, attraverso l’utilizzo dei dati delle fatture elettroniche e dei corrispettivi IVA telematici, l’Agenzia delle Entrate predispone per la maggioranza dei contribuenti i registri Iva precompilati che, se convalidati per tutto il periodo d’imposta, consentono alla stessa Amministrazione Finanziaria di predisporre la bozza della dichiarazione annuale IVA.

Come fare per

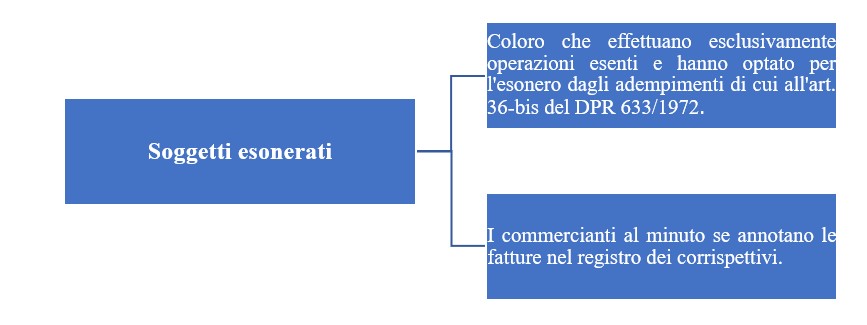

Registro fatture emesse Le fatture emesse devono essere annotate in un registro IVA (art. 23 DPR 633/72) appositamente predisposto per consentire il calcolo dell'imposta dovuta e il conseguente controllo da parte dell'Agenzia delle Entrate sulle operazioni effettuate. Sono soggetti obbligati alla tenuta dei registri, i soggetti passivi IVA, compresi gli enti non commerciali limitatamente all'attività commerciale esercitata. Tuttavia, coloro che adottano il regime contabile ordinario e tengono i libri previsti dall'art. 2214 c.c., hanno la facoltà di non tenere i registri IVA, purché siano rispettate le seguenti condizioni:

Contenuto riservato agli abbonati. |

A tal fine, l'annotazione deve avvenire rispettando il numero progressivo del documento e la data di emissione e, per ciascuna fattura, è necessario indicare:

A tal fine, l'annotazione deve avvenire rispettando il numero progressivo del documento e la data di emissione e, per ciascuna fattura, è necessario indicare: