Come effettuare i pagamenti della liquidazione periodica e annuale IVA09 Settembre 2024

|

I contribuenti IVA, dalla differenza dell’imposta relativa alle operazioni attive e quella riferita alle operazioni passive, determinano mensilmente o trimestralmente il debito o il credito IVA, effettuando la liquidazione periodica. Il saldo IVA relativo al periodo d’imposta è, invece, determinato attraverso la liquidazione annuale.

Come fare per

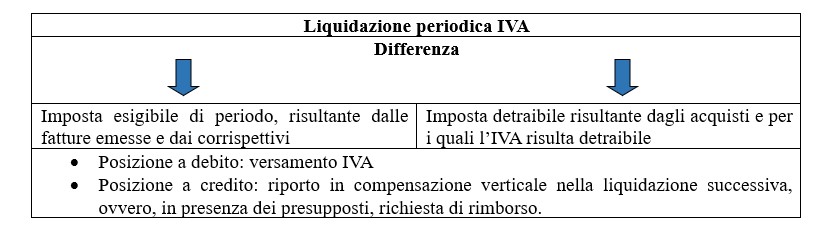

Liquidazione periodica dell'IVA I soggetti passivi IVA sono tenuti a liquidare periodicamente l'imposta e definire la posizione di credito o debito nei confronti dell'Erario (art. 1 DPR 100/98). La liquidazione si concretizza effettuando la differenza tra l'ammontare dell'IVA esigibile e l'IVA detraibile del periodo di riferimento. Le liquidazioni dell'IVA possono avere periodicità mensile o trimestrale. La liquidazione trimestrale può essere applicata:

Contenuto riservato agli abbonati. |