Fatturazione delle cessioni di beni e prestazioni di servizi18 Giugno 2025

|

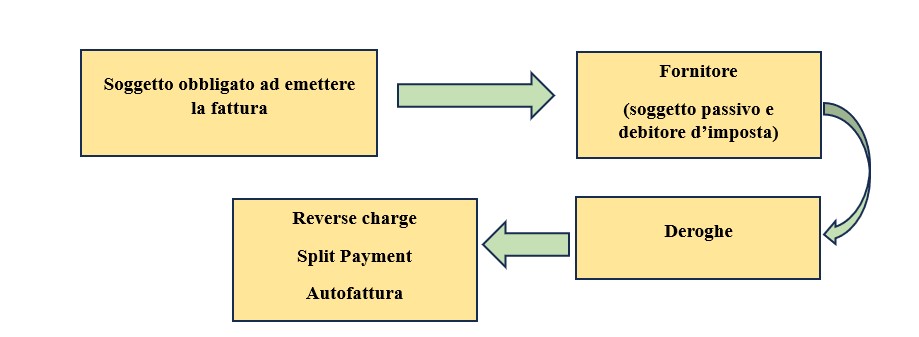

Ogni operazione imponibile ai fini IVA dev’essere documentata ai fini fiscali con l’emissione della fattura. Tale documento, deve contenere tutti gli elementi richiesti dal Decreto IVA, necessari ai fini della validità e correttezza del documento medesimo. L’emissione avviene con la trasmissione in formato elettronico al Sistema di Intercambio, ad eccezione di alcuni specifici casi di esonero per i quali permane l’obbligo di emissione della fattura analogica. Esistono, tuttavia, delle fattispecie in cui non vige l’obbligo di certificazione dell’operazione attraverso l’emissione della fattura, salva l’ipotesi in cui venga richiesta dal cliente.

Come fare per

I soggetti passivi d'imposta che effettuano cessioni di beni o prestazioni di servizi imponibili, sono tenuti ad emettere fattura. Tale documento, dal 1° gennaio 2019, salvo alcuni casi di esonero, dev'essere emesso e ricevuto in formato elettronico e veicolato tramite il Sistema di Interscambio.

L'obbligo di fatturazione riguarda sia il caso in cui la cessione del bene o la prestazione del servizio venga effettuata tra due operatori IVA, quindi operazioni B2B (Business to Business), sia nel caso in cui la cessione/prestazione sia effettuata da un operatore Iva verso un consumatore finale, ossia operazioni B2C (Business to Consumer). Tra le operazioni interessate dall'obbligo in esame, oltre a quelle imponibili, vi rientrano:

Contenuto riservato agli abbonati. |