Riforma dello sport: tassazione compensi sportivi dilettanti e novità IRAP17 Luglio 2023

|

Riviste

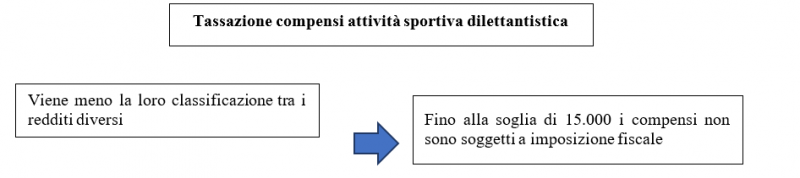

Compensi degli sportivi dilettanti tra vecchie e nuove regole fiscali e contributive La riforma dello sport, posta in essere con il D.Lgs. 36/2021 (vedi L. 86/2019), ha innovato anche il trattamento fiscale riservato ai compensi di lavoro sportivo nell'area del dilettantismo. Dunque, facciamo riferimento ai compensi percepiti per attività/prestazioni sportive dilettantistiche. In particolare, l'art.36, c. 6 D.Lgs. 36/2021 citato dispone quanto segue: I compensi di lavoro sportivo nell'area del dilettantismo non costituiscono base imponibile ai fini fiscali fino all'importo complessivo annuo di euro 15.000,00. Qualora l'ammontare complessivo dei suddetti compensi superi il limite di euro 15.000,00, esso concorre a formare il reddito del percipiente solo per la parte eccedente tale importo. Tale previsione si applica sia ai fini IRPEF che IRAP.

Considerata l'entrata in vigore della riforma dello sport, con effetti a partire dal 1° luglio 2023, ai fini delle imposte dirette, rispetto agli incassi 2023 potranno trovare applicazione due distinti inquadramenti fiscali: Contenuto riservato agli abbonati. |